投稿日:2022年4月19日 | 最終更新日:2023年7月19日

消費税額などで1円未満の端数が出てしまう時など、「端数の処理はどうするんだっけ?」と迷うことはありますよね。

切り捨て、切り上げ、四捨五入……端数処理にはいくつかの方法がありますが、消費税の課税標準額および税額などの端数計算については、基本的に「切り捨て」です。

ただし、請求書などの消費税の端数処理については、インボイス対応のための要件がありますので、注意が必要です。

消費税の課税標準額の端数計算

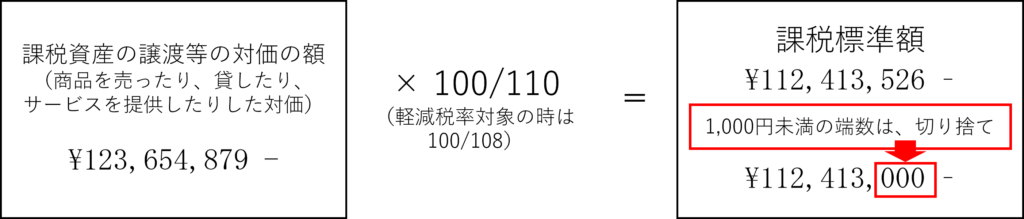

その課税期間の課税標準額は、原則として、その課税期間中の課税資産の譲渡等の税込価額(消費税額および地方消費税額を含みます。)の合計額に110分の100(軽減税率の適用対象となる課税資産の譲渡等については108分の100)を乗じて算出した金額となります。そして、この金額に1,000円未満の端数があるときは、その端数を切り捨てます。

【国税庁】端数計算

何のことやら、すんなり頭に入ってこない文章ですよね。図解してみました。

消費税額の端数計算

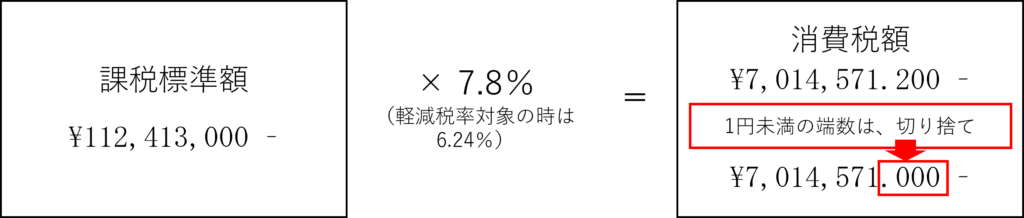

その課税期間の課税標準額に対する消費税額は、原則として、課税標準額の端数についてによって算出した課税標準額に7.8パーセント(軽減税率の適用対象となる課税資産の譲渡等については6.24パーセント)の税率を乗じて算出します。 そして、この金額に1円未満の端数があるときは、その端数を切り捨てます。

【国税庁】端数計算

これはそのままですね。

納付すべき消費税額などの端数計算

消費税額の端数計算と、“納付すべき”消費税額の端数計算に違いがありますので、気をつけてください。何故だと思って追及してもあまり良いことはなさそうですので、国税庁のおっしゃるとおりでいきましょう。

- 課税期間ごとの課税仕入れに係る消費税額、売上対価の返還等に係る消費税額、貸倒れに係る消費税額

- 1円未満の端数があるときはその端数を切り捨て

- 課税標準額に対する消費税額から課税仕入れ等に係る消費税額などを控除した税額

- 100円未満の端数があるときは、その端数を切り捨て

- 還付金に相当する消費税額

- 1円未満の端数があるときは、その端数を切り捨て

- 還付金に相当する消費税額が1円未満であるときは、1円とする

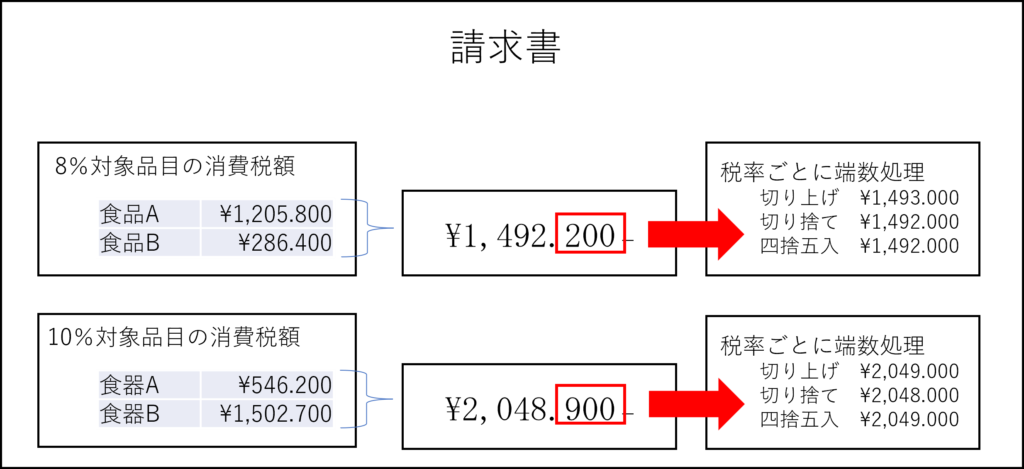

インボイス対応請求書の消費税額の端数計算

インボイス、適格請求書等保存方式においては、適格請求書に記載すべき「消費税額等」の計算方法が定められています。

取引に係る税抜価額又は税込価額を税率ごとに区分して合計した金額に対して、10%又は8%(税込の場合は10/110又は8/108)を乗じて得た金額に対して端数処理を行い、「消費税額等」を算出します。

簡潔に言うと、請求書ごとに10%対象の取引額と8%対象の取引額を分け、それぞれをまとめて消費税額を計算し、端数処理を行うということです。

「1円未満の端数が生じる場合には、1枚の適格請求書につき、税率ごとに1回の端数処理を行う」とされていますが、「切上げ」、「切捨て」、「四捨五入」などの方法は、指定されていません。

どれを選んでも良いことになりますが、毎回違う方式にするわけではなく、どれを採用するかは決めておきましょう。

以上です。