投稿日:2022年4月15日 | 最終更新日:2022年7月13日

法人及び給与を支払っている個人事業主※は源泉徴収義務者になりますので、対象となる支払いから定められた率で所得税及び復興特別所得税(以下、所得税)の源泉徴収をして、定められた期限までに納付しなければなりません。

※ただし、常時2人以下のお手伝いさんなどのような家事使用人だけに給与を支払っている個人事業主は、その支払う給与や退職金について源泉徴収をする必要はありません。

【国税庁】源泉徴収義務者とは

源泉所得税の基本

給与、報酬などの特定の所得の支払者が、その所得の支払をする際に、所定の方法により所得税額を計算し、支払金額からその所得税額を差し引いて国に納付する制度を、「源泉徴収制度」といいます。

【国税庁】源泉徴収制度の概要

国税庁の説明は言葉が難しいですが、つまりは

「法人(と一部の個人事業主)が給与や報酬を支払うときには、国が所得税を取りっぱぐれないように、先に引いておけ。そして法人(略)が責任をもって国に納めよ」

ということです。

個々人が国に支払うべき税金を「預かって」、代わりに国に納めるのです。だから仕訳科目が「預り金」になります。

そして、「人様のお金を預かって、代わりに国に納める」ので、期限を過ぎると通常の税金よりも重いペナルティーが科されます。 気をつけて、必ず期限内に支払いましょう。

対象となるもののうち給与(役員報酬)と退職金については分かりやすいですが、その他報酬のうちどのようなものが源泉所得税の対象になるのかは少し分かり難いです。

源泉所得税の対象となる報酬等

源泉徴収が必要な報酬・料金等の範囲は、その報酬・料金等の支払を受ける者が、個人であるか法人であるかによって異なります。

支払を受ける相手が法人の場合に源泉所得税の対象となるのは、「馬主である法人に支払う競馬の賞金」ですので、通常は気にする必要はありません。

支払を受ける相手が個人の場合に対象となる報酬は次のものがあります。

- 原稿料や講演料など

- 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

これらの中でも細かい要件があります。

No.2792 源泉徴収が必要な報酬・料金等とは|国税庁 (nta.go.jp)

上記に該当しない報酬でも、フリーランスに対する支払いでは源泉徴収がされることもありますが、源泉徴収する側も良くわかっていないので不安だから源泉徴収しているというのが現実です。

源泉徴収額の計算方法

対象によって異なりますが、ほとんどの場合は「その他の場合」に該当しますので、一般的にはそこだけ分かれば問題ありません。

ただし、司法書士・土地家屋調査士・海事代理士の方に報酬を支払った場合は、他の士業の方と違いますので、注意してください。後は特殊な職業なので、関係のある方だけ見ておいてください。

| その他の場合 | 報酬・料金の額×10.21% ただし、同一人に対し1回に支払われる金額が100万円を超える場合 には、その超える部分については、20.42% (注)求めた税額に1円未満の端数があるときは、これを切り捨てます。 (例) 150万円の契約金を支払う場合 (150万円-100万円)×20.42%+102,100円=204,200円 |

| 司法書士、土地家屋調査士、海事代理士に支払われる報酬 | 同一人に対し、1回に支払われる金額から1万円を差し引いた残額に10.21%の税率を乗じて算出します。 (注)求めた税額に1円未満の端数があるときは、これを切り捨てます。 (例)1件の委託契約で5万円を支払う場合 (5万円-1万円)×10.21%=4,084円 |

| 外交員、集金人、電力量計の検針人に支払われる報酬 | 報酬・料金の額から1か月当たり12万円(同月中に給与等を支給する場合には、12万円からその月中に支払われる給与等の額を控除した残額)を差し引いた残額に10.21%の税率を乗じて算出します。 (注)求めた税額に1円未満の端数があるときは、これを切り捨てます。 (例) 1 報酬・料金を20万円支払う場合 (20万円-12万円)×10.21%=8,168円 源泉徴収すべき所得税及び復興特別所得税の額は8,168円となります。 2 報酬・料金20万円と給与5万円を支払う場合 {20万円-(12万円-5万円)}×10.21%=13,273円 源泉徴収すべき所得税及び復興特別所得税の額は13,273円となります。 3 報酬・料金20万円と給与15万円を支払う場合 {20万円-(12万円-12万円)}×10.21%=20,420円 源泉徴収すべき所得税及び復興特別所得税の額は20,420円となります。 (注) 給与の額(15万円)が控除額12万円を超えるため、控除額の残額は0円となることにご注意ください。 |

| ホステス・コンパニオンなどに支払われる報酬 | 報酬・料金の額から同一人に対し1回に支払われる金額について、5千円にその報酬・料金の「計算期間の日数」を乗じて計算した金額(同月中に給与等の支払がある場合には、その計算した金額からその計算期間の給与等の支給額を控除した金額)を差し引いた残額に10.21%の税率を乗じて算出します。 この「計算期間の日数」とは、「営業日数」又は「出勤日数」ではなく、ホステス報酬の支払金額の計算の基礎となった期間の初日から末日までの全日数です。 (注)求めた税額に1円未満の端数があるときは、これを切り捨てます。 (例) ホステス報酬の支払金額の計算の基礎期間3月1日から3月31日(31日間)営業日数25日間、3月分の報酬75万円を支払う場合 (75万円―15万5千円)×10.21%=6万749円 ※15万5千円=5千円×31日 |

源泉所得税の納付時期

原則として、源泉徴収をした月の翌月10までに納付しなければなりません。

実は結構タイトなスケジュールなので、大変です。

ただし、これには給与の支給人員が常時10人未満の源泉徴収義務者(一人社長や小規模事業者)は、源泉徴収した所得税及び復興特別所得税を、半年分まとめて納めることができる「納期の特例」という制度があります。

この特例を受けていると、その年の1月から6月までに源泉徴収した所得税は7月10日、7月から12月までに源泉徴収した所得税は翌年1月20日が、それぞれ納付期限となります。(期限日が土日祝日に当たる場合は、その翌日)

毎月(年12回)支払わなければならないものが、いきなり年2回払えばいいことになる、大変ありがたい制度です。

この特例を受けるためには、「源泉所得税の納期の特例の承認に関する申請書」を所轄の税務署に提出する必要があります。

この申請は、法人設立時に「法人設立ワンストップサービス」から申請することもできますので、最初からやっておくことをおすすめします。

納期の特例に該当しないもの

年12回がいきなり年2回になるという、ありがたい納期の特例ですが、全ての源泉所得税が対象になるわけではありません。

対象になるのは、

- 給与や退職金からの源泉所得税

- 税理士、弁護士、司法書士などの一定の報酬から源泉所得税

に限られます。

他に小規模事業者でもありそうな支払い対象である原稿料や講演料などは対象になりませんので、注意してください。

納付方法

下準備

納付すべき源泉所得税預り金の金額を出します。

この作業は、毎月初日にやることをおすすめします。

会計ソフトから対象月(毎月払いの場合は前月、納期の特例の場合は1~6月または7~12月)のデータを抜き出します。

「会計ソフトに対象月のデータを入力し終わっていない」という場合は、急いで入力しましょう。

できない場合は要相談です。

データを抽出したら、表計算ソフトで開きます。

そして貸方科目「預り金」、摘要「所得税(源泉所得税)」のものをフィルターで抽出します。

「摘要欄に入れてない」とか、「フィルターのかけ方が分からない」という方は、要相談です。

上記の例では給与のみですが、士業の方への報酬などがある場合は、摘要欄に入れておくか、借方科目で判断しましょう。(上記の例では給与を複数行で仕訳ているため借方が見えません。)

給与や報酬などの科目ごとに、合計額を出しておきます。

上記のExcelでは対象の数字を選択すると【合計:18270】と合計額が表示されます。

後はこれを「所得税徴収高計算書(納付書)」に記入または入力して納付するだけです。

納付方法は①紙の納付書に書いて金融機関または税務署の窓口で納付する方法と、②e-Taxソフト(Web版)を利用して納付する方法があります。

インターネットが使えるPCをお持ちでしたら、e-Taxソフト(Web版)を利用する方法がおすすめです。

給与計算ソフトによっては、所得税徴収高計算書を出力してくれます。

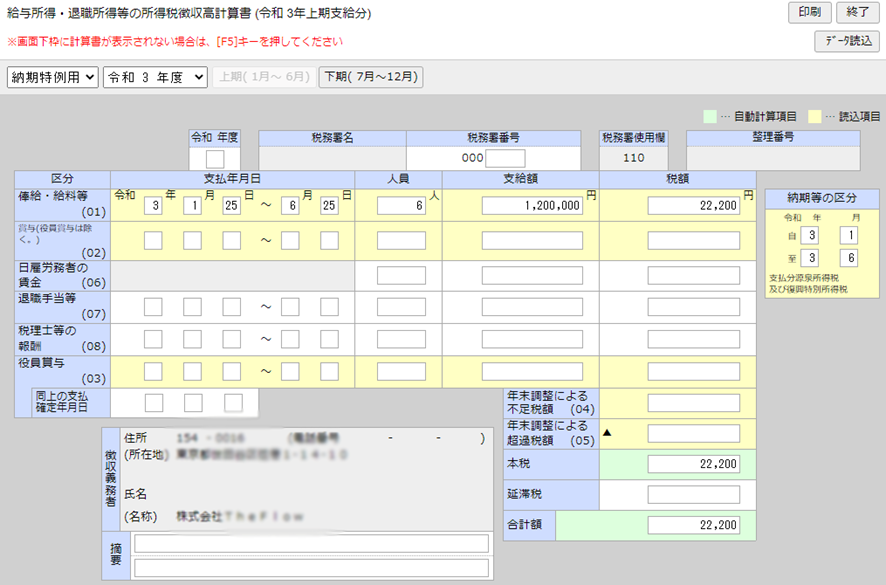

下記は無料で使わせていただける会計ソフト「フリーウェイ給与計算(無料版)」様の所得税徴収高計算書の画面ですが、とても便利です。

分かりやすいように月額20万円の社員を1人登録して計算してあります。

一般か納期特例用かを選び、月又は上期か下期かを選び、データ読込ボタンを押すだけで、計算書を作ってくれます。

間違えやすい支払い年月日も設定した支払日が自動入力されていますし、人数欄も延べ人数で出てきているので、間違えません。

この画面を開いておいてe-Taxソフト(Web版)の徴収高計算書にコピペしていけば、簡単に提出できます。

①税務署から送付される所得税徴収高計算書(納付書)で納付する方法

所得税徴収高計算書(納付書)を記載例に従って記載し、金融機関または税務署の窓口で現金で納付します。

[手続名] 現金に納付書を添えて納付(金融機関又は税務署の窓口)

手書きが苦にならず、金融機関や税務署へのアクセスが良い方におすすめです。

②e-Taxソフト(Web版)を利用して納付する方法

簡単にできますので紙でやるよりもおすすめです。書き間違いを気にする必要も、金融機関や税務署の窓口に行く必要もありません。

まず、e-Taxソフト(Web版)にアクセスし、ログインします。(初めて利用される方は開始届を提出し、利用者識別番号を取得する必要があります。)

メインメニュー SE00S010 国税電子申告・納税システム (nta.go.jp)

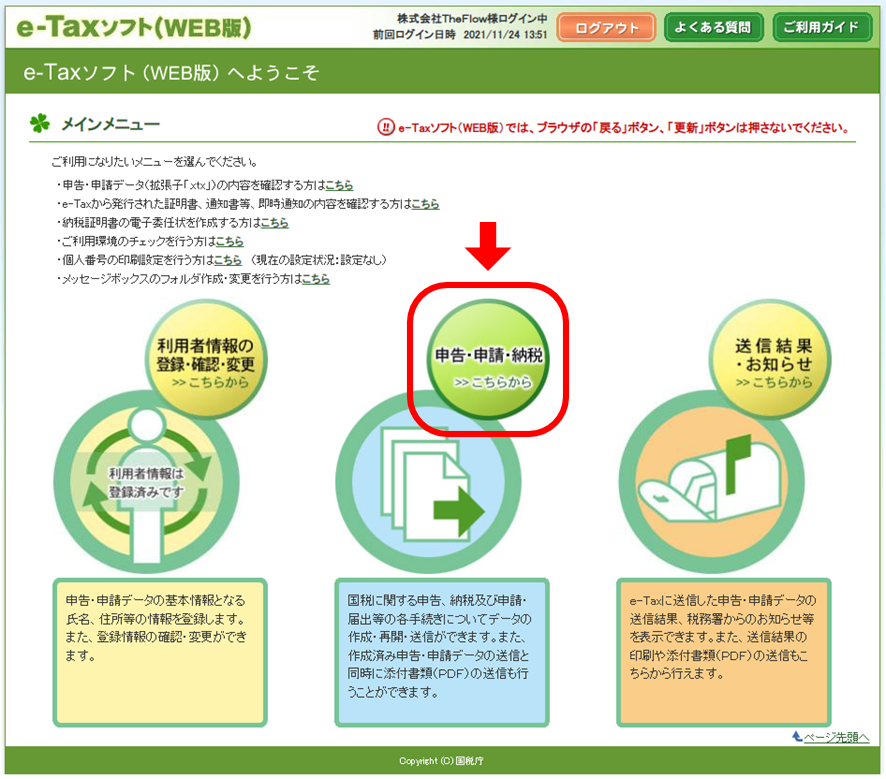

ログインしたら、「申告・申請・納税」を選んでください。

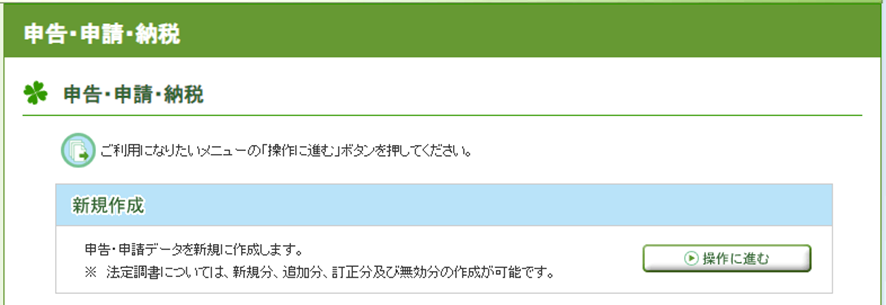

そして「新規作成」です。

「徴収高計算書を提出する」から該当するものを選んでください。

今回は「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」を選んでご説明します。

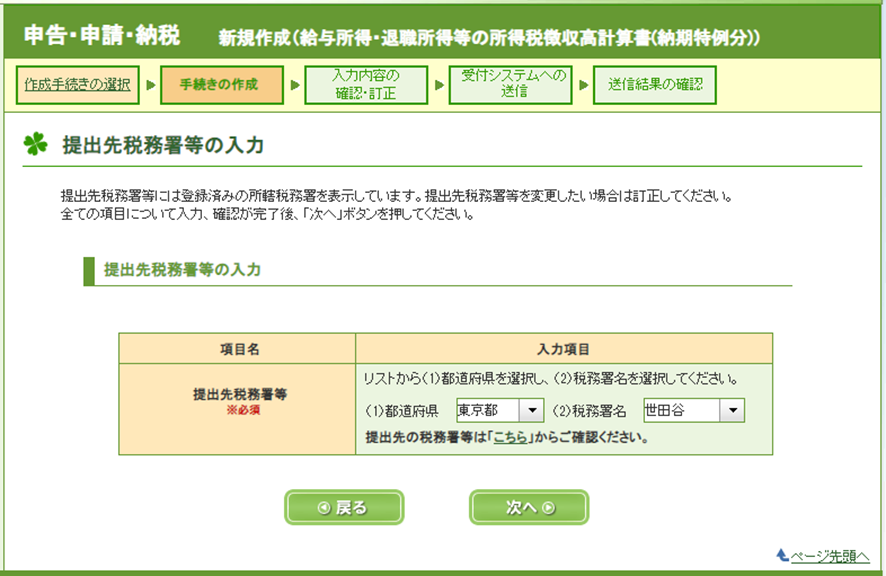

提出先税務署等を選びます。

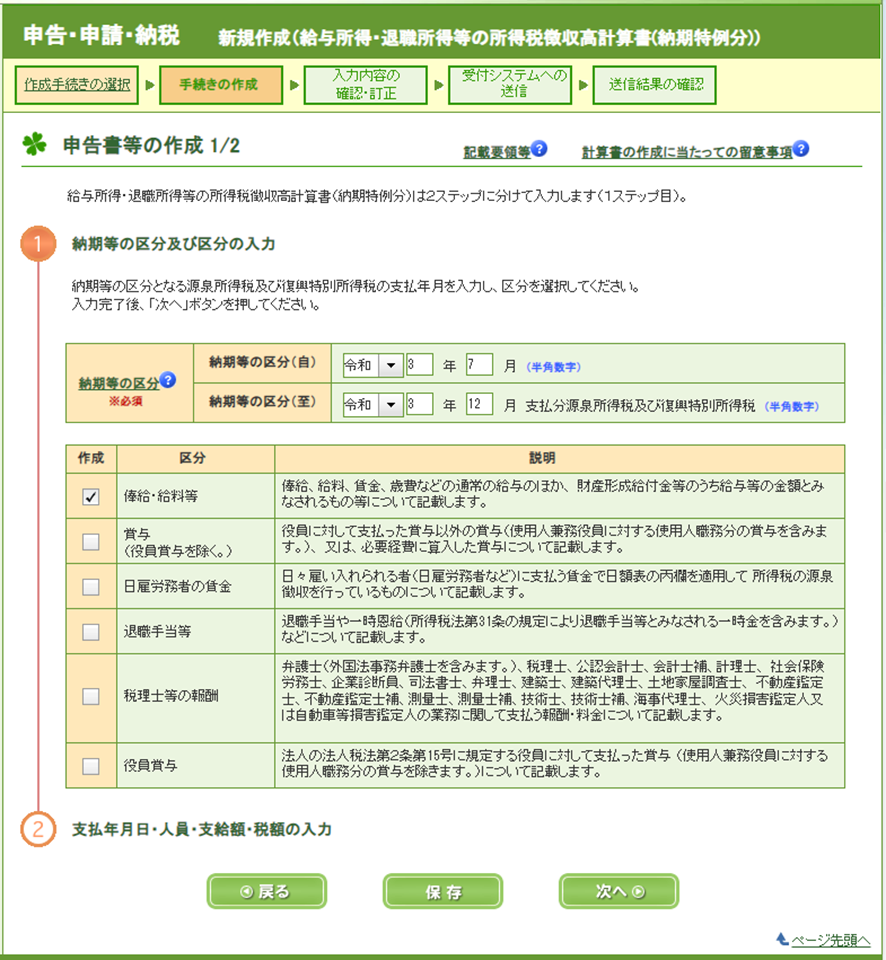

期間や区分を入力します。

分かりやすいように区分を俸給・給料等のみにしていますが、実際に作成する場合は、税理士等の報酬や役員賞与など支払ったものがあれば、一度に作成できます。

期間は、納期の特例分の場合は、1月~6月か7月~12月かを指定します。(法人設立が期の途中の場合はその月からになります。例:3月~6月)

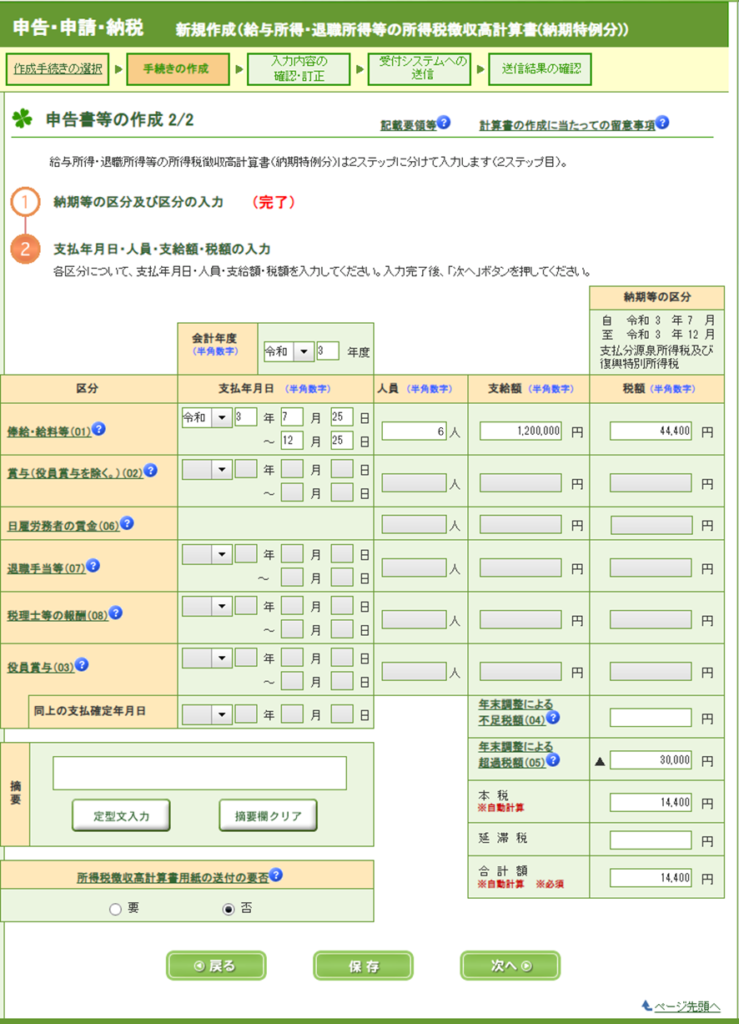

人員、支給額、年末調整による過不足税額(あれば)を入力すれば、本税額、合計額は自動計算されます。

ここで一つ気をつけていただきたいことがあります。

「人員」は国税庁の「納付書の記載のしかた」によると、

各区分ごとに各月の実人員(日雇い労務者の賃金は延べ人員)の

【国税庁】納付書の記載のしかた

支給月分の合計を記載してください。

とあります。分かりにくい書き方ですが、例えば俸給・給料等を2人の従業員にそれぞれ6ヶ月分支払った場合は、「12」と書くことになります。

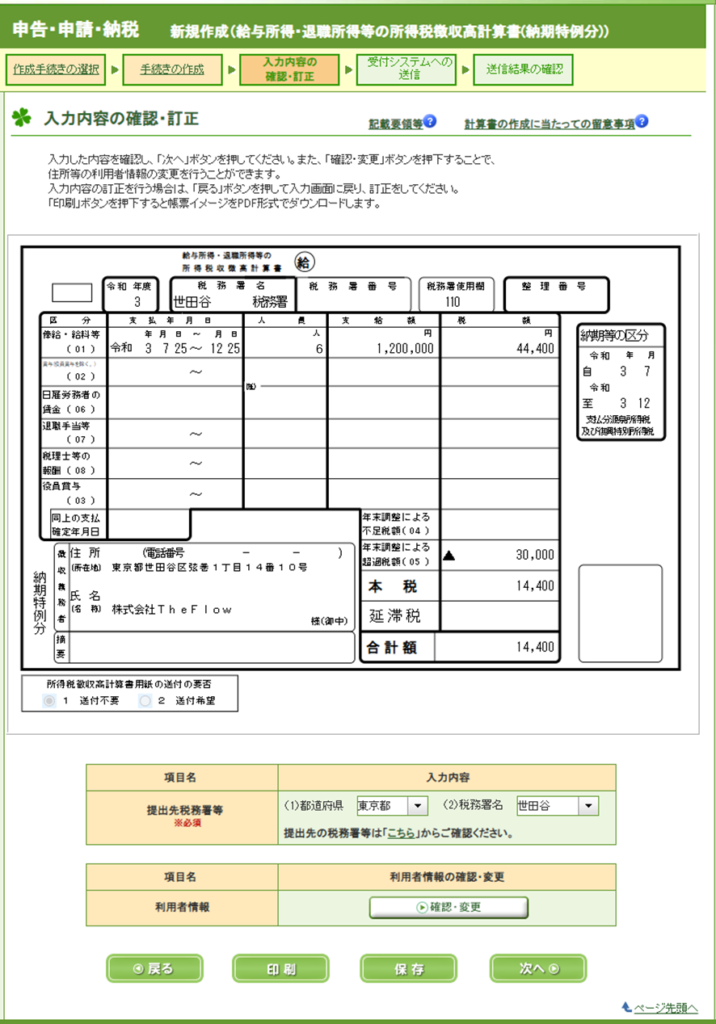

「次へ」をクリックすると確認画面が表示されますので、間違いが無ければ、さらに「次へ」を押して送信に進んでください。

送信後は、ダイレクト納付、インターネットバンキング、Pay-easyで納付できます。

源泉所得税の納付については以上です。