投稿日:2022年2月18日 | 最終更新日:2022年4月24日

創立費(法人)と開業費(法人・個人事業主)の対象となる費用と会計処理

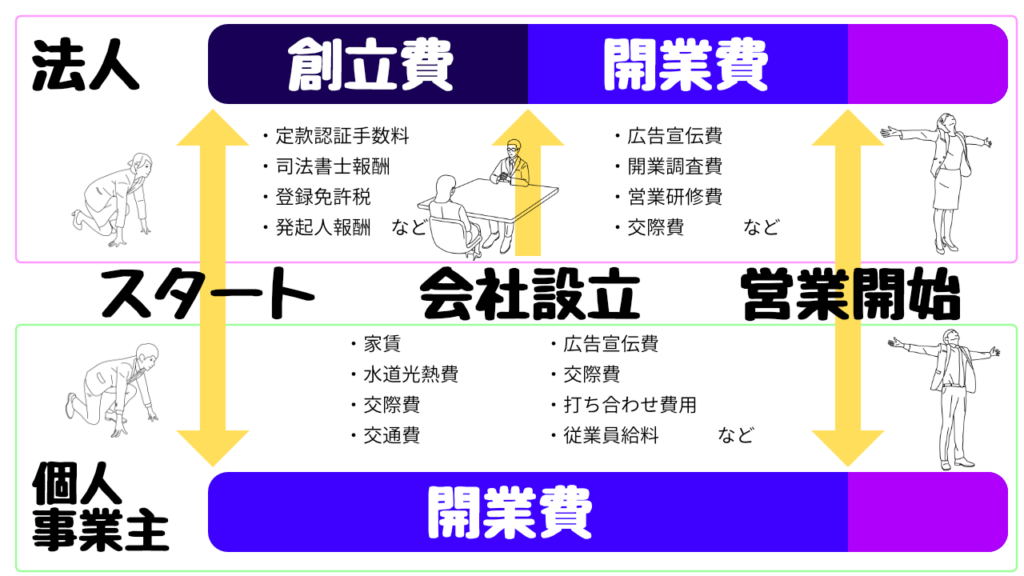

創立費は法人のみに、開業費は法人にも個人事業主にも関係のある勘定科目ですが、開業費に含まれるものは法人と個人事業主で異なります。

創立費(法人)

創立費に含まれる費用

会社の設立までにかかった費用のうち、設立のために要した【会社が負担すべき費用】です。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」によると、

創立費とは、会社の負担に帰すべき設立費用、例えば、定款及び諸規則作成のための費用、株式募集その他のための広告費、目論見書・株券等の印刷費、創立事務所の賃借料、設立事務に使用する使用人の給料、金融機関の取扱手数料、証券会社の取扱手数料、創立総会に関する費用その他会社設立事務に関する必要な費用、発起人が受ける報酬で定款に記載して創立総会の承認を受けた金額並びに設立登記の登録免許税等をいう。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

とされています。

具体的には次のようなものがあります。

- 定款その他諸規則の作成費用(司法書士や行政書士への報酬など)

- 創立事務所の賃借料

- 設立事務に使用する使用人の給与

- 創立総会の費用

- 設立登記の登録免許税

- 発起人への報酬(忘れがちですが、報酬を払って費用としてもいいんです)

小規模起業の場合は通常ありませんが、募集設立の場合は、募集にかかる費用も創立費として認められます。例えば次のようなものです。

- 株主募集のための広告費用

- 株式申込証、目論見書などの印刷費用

- 発起人への報酬

この他、打ち合わせの費用や手土産代、現地調査のための交通費なども創立費とすることができます。会社設立のために使ったと証明出来ることが必要ですので、領収書などを保管しておきましょう。領収書には、手土産ならば渡した相手と理由、打ち合わせの飲食費ならば出席者や用件などをメモしておきます。

設立までにかかった費用でも、資本金は創立費ではありませんので注意してください。

当社のアプリ「TheFlow」で日誌につけておけば、自動で仕訳が出力できます。設立日と資本金を入れることで、設立日の日付で仕訳けるものが全て出力されますので、設立時のあわただしい中でも、計上を忘れて損をする心配がないので安心です。

創立費に含められる時期

設立前1ヶ月以内や半年以内など諸説ありますが、根拠が決まっているわけではありませんので、設立のために要した費用だと証明出来れば創立費に含めることができます。

例えば打ち合わせに使ったカフェの支払などは、誰と何の目的で会ったのかが記録してある必要があります。領収書に、出席者や用件などをメモしておきましょう。

創立費の会計処理

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」によると、

創立費は、原則として、支出時に費用(営業外費用)として処理する。ただし、創立費を繰延資産に計上することができる。この場合には、会社の成立のときから 5 年以内のその効果の及ぶ期間にわたって、定額法により償却をしなければならない。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

とされています。

創立費は繰延資産として計上し、償却していくことになります。「創立費償却」は営業外費用として表示されます。任意償却ができますので、創立した事業年度に一括して償却することもできます。

第1節 繰延資産の意義及び範囲等|国税庁 (nta.go.jp)

開業費(法人)

開業費に含まれる費用

会社の設立から営業開始までにかかった、営業開始のために特別に要した費用です。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」によると、

開業費とは、土地、建物等の賃借料、広告宣伝費、通信交通費、事務用消耗品費、支払利子、使用人の給料、保険料、電気・ガス・水道料等で、会社成立後営業開始時までに支出した開業準備のための費用をいう。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

とされています。

具体的には、次のようなものがあげられます。

- 広告宣伝費

- 従業員研修費

- 交際費

- 調査費

- 印鑑や名刺の作成費

ただし、

また、開業費の範囲については、開業までに支出した一切の費用を含むものとする考え方もあるが、開業準備のために直接支出したとは認められない費用については、その効果が将来にわたって発現することが明確ではないものが含まれている可能性がある。このため、開業費は、開業準備のために直接支出したものに限ることが適当である。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

という追記がされています。

このため、開業費としては、「家賃や水道光熱費や10万円以上の固定資産の購入費などは対象外」と書かれている解説も多いです。

開業費に含められる時期

法人設立から実際に事業をはじめるまでにかかった費用になります。

創立費と異なり曖昧な基準ではないので分かりやすいとはいえます。

開業費の会計処理

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」によると、

開業費は、原則として、支出時に費用(営業外費用)として処理する。ただし、開業費を繰延資産に計上することができる。この場合には、開業のときから 5 年以内のその効果の及ぶ期間にわたって、定額法により償却をしなければならない。なお、「開業のとき」には、その営業の一部を開業したときも含むものとする。また、開業費を販売費及び一般管理費として処理することができる。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

とされています。

開業費は繰延資産として計上し、償却していくことになります。「開業費償却」は営業外費用として表示されます。任意償却ができますので、創立した事業年度に一括して償却することもできます。

第1節 繰延資産の意義及び範囲等|国税庁 (nta.go.jp)

開業費(個人事業主)

開業費に含まれる費用

個人事業主の開業費には、法人の開業費よりも広い範囲が含まれます。

個人事業主の開業費は、法人の創立費と開業費をあわせた範囲よりも広く認められ、開業までにかかった費用はほぼ対象となります。

対象とならないのは、以下のものです。

- 商品の仕入

- 10万円以上の固定資産の購入費

- 不動産賃借時の礼金や敷金

開業費に含められる時期

長くても開業前1年以内などといわれることもありますが、根拠が決まっているわけではありませんので、開業のために要した費用だと証明出来れば開業費に含めることができます。

例えば打ち合わせに使ったカフェの支払などは、誰と何の目的で会ったのかが記録してある必要があります。領収書に、出席者や用件などをメモしておきましょう。

開業費の会計処理

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」によると、

開業費は、原則として、支出時に費用(営業外費用)として処理する。ただし、開業費を繰延資産に計上することができる。この場合には、開業のときから 5 年以内のその効果の及ぶ期間にわたって、定額法により償却をしなければならない。なお、「開業のとき」には、その営業の一部を開業したときも含むものとする。また、開業費を販売費及び一般管理費として処理することができる。

企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

とされています。

開業費は繰延資産として計上し、償却していくことになります。「開業費償却」は営業外費用として表示されます。任意償却ができますので、創立した事業年度に一括して償却することもできます。

参考:任意償却について【国税庁】

任意償却が可能な繰延資産の未償却残高はいつでも償却費として必要経費に算入することができます。

繰延資産(開業費)の償却費の計算については、60か月の均等償却又は任意償却のいずれかの方法によることとされています(所得税法施行令第137条第1項第1号、第3項)。

任意償却は、繰延資産の額の範囲内の金額を償却費として認めるもので、その下限が設けられていないことから、支出の年に全額償却してもよく、全く償却しなくてもよいと解されます。

また、繰延資産となる費用を支出した後60か月を経過した場合に償却費を必要経費に算入できないとする特段の規定はないことから、繰延資産の未償却残高はいつでも償却費として必要経費に算入することができます。

なお、支出した開業費の内容及びその開業費の額が過年分において必要経費に算入されていないことを明らかにしておく必要があります。

償却期間経過後における開業費の任意償却|国税庁