投稿日:2022年4月11日 | 最終更新日:2022年7月15日

開業届と関係書類を提出する

個人事業主として「新たに事業を開始したとき」は、開業届を提出します。

(「事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止したとき」も同じ様式で届出をします。)

[手続名]個人事業の開業届出・廃業届出等手続|国税庁 (nta.go.jp)

法人設立の場合と異なり、書類1枚で済みますし、記入する欄も少なく簡単です。

提出する書類

必須のもの

書き方の説明もありますが(書き方(PDF/155KB))、あっさりしているので、後の項目で詳しい書き方をご説明します。

郵送の場合は上記に加えて次の書類(コピー)が必要です。

マイナンバーカードがある場合

マイナンバーカードの両面の写し

マイナンバーカードがない場合

次のAとBからそれぞれ一点ずつの写し

A.マイナンバー確認書類

- 通知カード (現在の氏名・住所等が記載されている場合に限る)

- 住民票 (マイナンバーの記載があるものに限る)

- 住民票記載事項証明書(マイナンバーの記載があるものに限る)

B.身元確認書類

- 運転免許証

- 公的医療保険の被保険者証 (保険者番号及び被保険者等記号・番号部分が見えない程度に塗りつぶすこと)

- パスポート

- 身体障害者手帳

- 在留カード

- その他記載したマイナンバーの持ち主であることを確認できる書類

番号制度に係る税務署への申請書等の提出に当たってのお願い|国税庁 (nta.go.jp)

事業をやるのでなければ、はっきりいって用はないマイナンバーカードですが、事業をやるのでしたらマイナンバーカードはいろいろなところで使いますので、これを機に取得しておくことをおすすめします。

⇒マイナンバーカードを作る

本人確認書類は、下の台紙に貼って送ります。

青色申告をする場合

「個人事業の開業・廃業等届出書」に加えて

を提出しましょう。

こちらについても、後の項目で詳しい書き方を解説しています。

給与を支払う(予定がある)場合

「個人事業の開業・廃業等届出書」と「所得税の青色申告承認申請書」に加えて

を提出しましょう。

これは、青色申告で確定申告をする個人事業主が、事業に従事する家族に対して支払った給与を経費として計上するための届出です。家族なら誰でも良いというわけではなく、要件があります。

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

イ 青色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

国税庁

この届出をしておかないと、青色事業専従者の要件に当てはまっても給与を経費とすることができませんので、注意してください。

こちらについても、後の項目で詳しい書き方を解説しています。

これは、給与の支給人員が常時10人未満である場合は、この申請書を提出することで、通常は毎月10日に納付しなければならない源泉所得税を、年2回にまとめて納付することができる制度を利用するための申請です。

手間が省けるだけでなく、源泉所得税分のキャッシュを回すこともできますので、絶対に申請しておきましょう。

注意点は、申請してすぐに適用される訳ではないということです。

この申請書を提出した月の翌月末日までに税務署長から承認又は却下の通知がなければ、この申請書を提出した月の翌月末日に承認があったものとされ、申請の翌々月の納付分からこの特例が適用されます。

国税庁

「申請の翌々月の納付分から特例が適用」されるということは、少なくとも翌月の納付分は通常どおりの期限で納付しなければならない、ということです。

具体例

2月に事業を開始して、2月25日に最初の給与を支払い、所得税の源泉徴収をした。

- 3月10日までに、源泉徴収をした所得税を納付しなければならない。

- 3月移行に源泉徴収をした分(4月以降に納付する分)については、3月~6月までの分をまとめて7月10日までに納付する。

2月に給与を支払わず、3月に納付する所得税がなかった場合でも、0円で所得税徴収高計算書を作成し、提出する必要があります。

給与支払事務所等の開設・移転・廃止届出書は、個人事業主の場合は「個人事業の開業・廃業等届出書」に「給与等の支払の状況」欄が設けられているため、別途提出する必要はありません。

提出先

納税地を所轄する税務署

納税地とは次のいずれかから選択します。通常はア)又はウ)、迷ったらア)を選びます。

ア)住所地:住所とは、生活の本拠のことです。生活の本拠かどうかは客観的事実によって判定されます。

イ)居所地:一般的に居所とは、相当期間継続して居住しているものの、その場所との結びつきが住所ほど密接でないもの、すなわち、そこがその者の生活の本拠であるというまでには至らない場所をいうものとされています。

ウ)事業所の所在地:開業する事業を営む事業所がある場合、その所在地

提出方法

- 持参

- 郵送

- e-Tax

提出先前の税務署へのアクセスが良い、行く用事があるなど、行くことが苦にならない場合は持参をおすすめします。

封筒や切手を用意する手間やマイナンバーカード等をコピーする手間が省けます。

郵送の場合は、切手を貼った返信用封筒を同封すると、受付印を押した開業届(控え)を返送してもらえます。

e-Taxでの提出は、本来ならば、①外出せずにすみ、②控えをとる必要も無く、③いつでも提出した開業届を印刷できる、といいことずくめのはずなのです。

が、なぜかe-Taxソフト(WEB版)ではできず、インストール版が必要ですので、e-Taxソフトのインストールなどが苦にならない方におすすめします。

e-Taxでも、様式や書き方は同じです。

e-Taxソフトのダウンロードコーナー | 【e-Tax】国税電子申告・納税システム(イータックス) (nta.go.jp)

提出期限

開業から1ヶ月以内(提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日)

開業日の決め方に規定はありませんので、店舗を開店した日やフリーランスとしてやっていく決意をした日など、自由に決めてかまいません。

ただし、青色申告承認申請書、青色事業専従者給与に関する届出・変更届出書は開業日から2ヶ月以内(提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日)が提出期限となりますので、これと矛盾しないようにしてください。また、補助金・助成金などの申請には開業日を記載することになりますので、実態とそぐわない日付にしてしまうと、後で困ることが出てくる可能性があります。

提出しなくても罰則はありませんが、

- 青色申告ができない(ので、最大65万円の控除が受けられない)

- 補助金・助成金の申請ができない

- 屋号が証明できない

などの問題が発生しますので、提出することをおすすめします。

書類の書き方

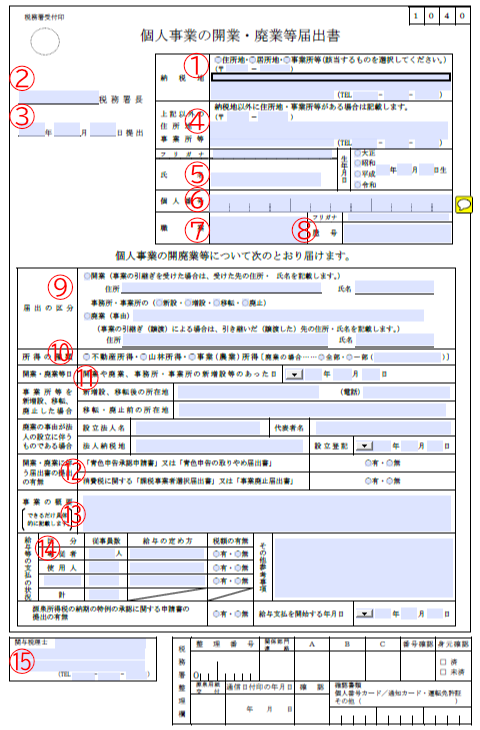

個人事業の開業・廃業等届出書

国税庁からダウンロードしたPDFファイルはそのまま入力できて、(控え)も自動的にできあがりますので、入力したら保存して印刷すれば完了です。

項目毎に記入の方法をご説明します。

①納税地

ア)住所地:住所とは、生活の本拠のことです。生活の本拠かどうかは客観的事実によって判定されます。

イ)居所地:一般的に居所とは、相当期間継続して居住しているものの、その場所との結びつきが住所ほど密接でないもの、すなわち、そこがその者の生活の本拠であるというまでには至らない場所をいうものとされています。

ウ)事業所の所在地:開業する事業を営む事業所がある場合、その所在地

から選択します。通常はア)又はウ)、迷ったらア)を選びます。

選んだ場所の郵便番号と住所、電話番号(事業用のものがあればその番号)を入力します。

No.2029 確定申告書の提出先(納税地)|国税庁 (nta.go.jp)

②税務署長

①で選択した場所を所轄する税務署を入力します。税務署名はこちら↓から調べます。

税務署の所在地などを知りたい方|国税庁 (nta.go.jp)

③提出日

持参の場合は持参する日、郵送の場合は投函する日(郵便局に差し出す日)を入力します。

④上記以外の住所地・事業所等

①の納税地以外に住所や事業所がある場合は入力します。

⑤氏名(フリガナ)、生年月日

氏名、フリガナと生年月日を入力します。

⑥個人番号

個人番号(マイナンバー)を半角数字で入力します。

⑦職業

「ウェブデザイナー」などの職業名を入力します。特に決まりはありませんが、迷ったら業種別開業ガイド | J-Net21[中小企業ビジネス支援サイト] (smrj.go.jp)などが参考になります。

「業種の書き方によって税率が変わる」などという解説もありますが、書き方ではなく業種そのものによって決められています。

個人事業税 | 税金の種類 | 東京都主税局 (tokyo.lg.jp)

⑧屋号(フリガナ)

屋号がある場合は入力します。

参考:ブランデング事始め「ネーミングやロゴデザインを考える」

⑨届出の区分

「開業」を選び、事業を引き継いだ場合は、受けた先の住所・氏名を入力します。

引き継ぎではなく新規開業の場合は、住所・氏名欄は空欄です。

⑩所得の種類

通常は「事業(農業)所得」を選びます。ただし、不動産収入が多くを占める場合は、「不動産所得」を選びます。

⑪開業・廃業日等

開業日を入力します。

開業日の決め方に規定はありませんので、店舗を開店した日やフリーランスとしてやっていく決意をした日など、自由に決めてかまいません。

ただし、青色申告承認申請書は開業日から2ヶ月以内(提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日)が提出期限となりますので、これと矛盾しないようにしてください。また、補助金・助成金などの申請には開業日を記載することになりますので、実態とそぐわない日付にしてしまうと、後で困ることが出てくる可能性があります。

⑫開業・廃業に伴う届出書の提出の有無

「青色申告承認申請書又は~」

「青色申告承認申請書」を提出する場合は、「有」を選びます。

「消費税に関する~」

通常は「無」を選択します。

⑬事業の概要

[できるだけ具体的に記載します]とありますが、長々と書く必要はありません。

例えば

「ウェブサイトのデザイン、設計、作成」

程度で大丈夫です。

⑭給与等の支払の状況

給与を支払う場合に入力します。

「専従者」は家族従業員

「使用人」は家族以外の従業員です。

従業員数

「専従者」、「使用人」それぞれの人数を入力します。

給与の定め方

例えば、「時給」、「日給」、「月給」、「月給+ボーナス」など、給与の算出方法を入力します。

税額の有無

源泉徴収の有無です。給与を払う場合は通常「有」を選択します。

その他参考事項

特に記載する必要はありません。

源泉所得税の納期の特例の承認に関する申請書の提出の有無

給与の支給人員が常時10人未満である場合は、この申請書を提出することで、通常は毎月10日に納付しなければならない源泉所得税が、年2回にまとめて納付になるという、大変お得で便利な制度です。

給与を支払って源泉所得税を納付するなら、必ず「有」にしておきます。

給与支払を開始する年月日

すでに支払っている場合はその日付、予定の場合は支払いを開始する予定日を入力します。

⑮関与税理士

開業時に既に税理士に依頼することが決まっている場合は、その税理士の氏名・住所・電話番号を入力します。決まっていない場合は入力不要です。

なお、開業後に依頼する事になった場合でも、改めて届出をする必要はありません。

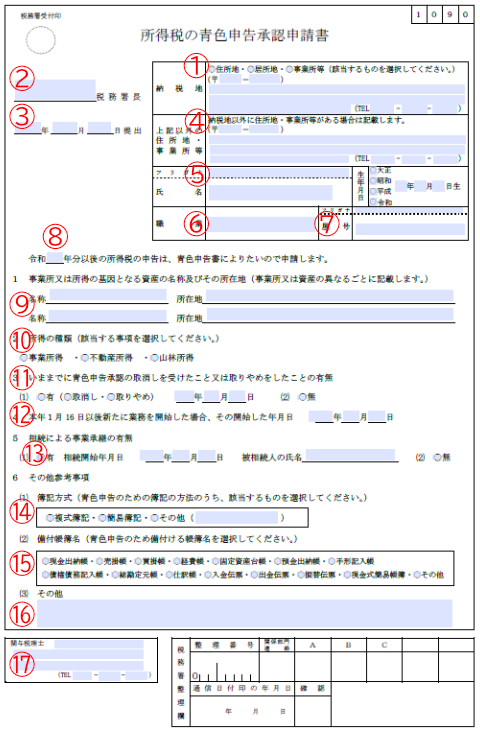

所得税の青色申告承認申請書

①~⑦

「個人事業の開業・廃業等届出書」と同じ内容を入力します。

⑧年

青色申告の適用を開始したい年を入力します。通常は提出日の属する年ですが、開業日から提出日まで年をまたいだ場合は気をつけてください。

⑨事業所または所得の原因となる資産の名称及びその所在地

①に入力したもの以外に店舗などがある場合は、「名称:○○オフィス」のように入力します。なければ、空欄で大丈夫です。

⑩所得の種類

「個人事業の開業・廃業等届出書」と同じ内容を選びます。

⑪いままでに青色申告承認の取り消しを受けたこと又は取りやめをしたことの有無

新規開業の場合はないはずですので、「無」になります。

⑫本年1月16日以後新たに業務を開始した場合、その開始した年月日

「個人事業の開業・廃業等届出書」と同じ開業日を入力します。

⑬相続による事業承継の有無

相続によって事業を承継した場合は「有」を選び、相続開始年月日と被相続人の方の氏名を入職します。

そうでない場合は「無」を選びます。

⑭簿記方式

青色申告で65万円控除を受ける場合は「複式簿記」を選びます。

会計ソフトを利用するなら簡易簿記を選ぶ必要はありませんので、迷わず「複式簿記」を選んでください。

⑮備付帳簿名

青色申告で65万円控除を受けるためには、売掛帳・買掛帳・固定資産台帳・総勘定元帳・仕訳帳を選びます。

いずれも会計ソフトから出力できますので心配はいりません。

⑯その他

特に記載する必要はありません。

⑰関与税理士

「個人事業の開業・廃業等届出書」と同じです。

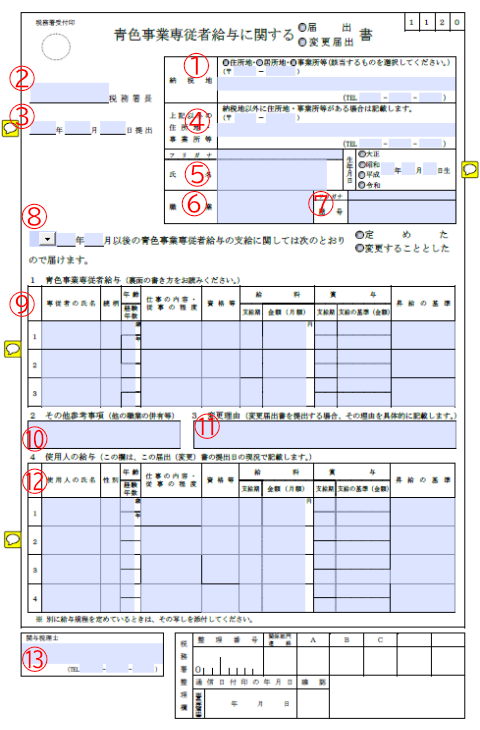

青色事業専従者給与に関する届出・変更届出書

①~⑦

「個人事業の開業・廃業等届出書」と同じ内容を入力します。

⑧適用年月

新規の場合は、給与の支払をはじめる年月を入力します。

「個人事業の開業・廃業等届出書」に書いた「給与支払を開始する年月日」と矛盾しないように気をつけてください。「給与支払を開始する年月日」より後(通常は同じ)年月になります。

「定めた」又は「変更することとした」は新規の場合は「定めた」を選びます。

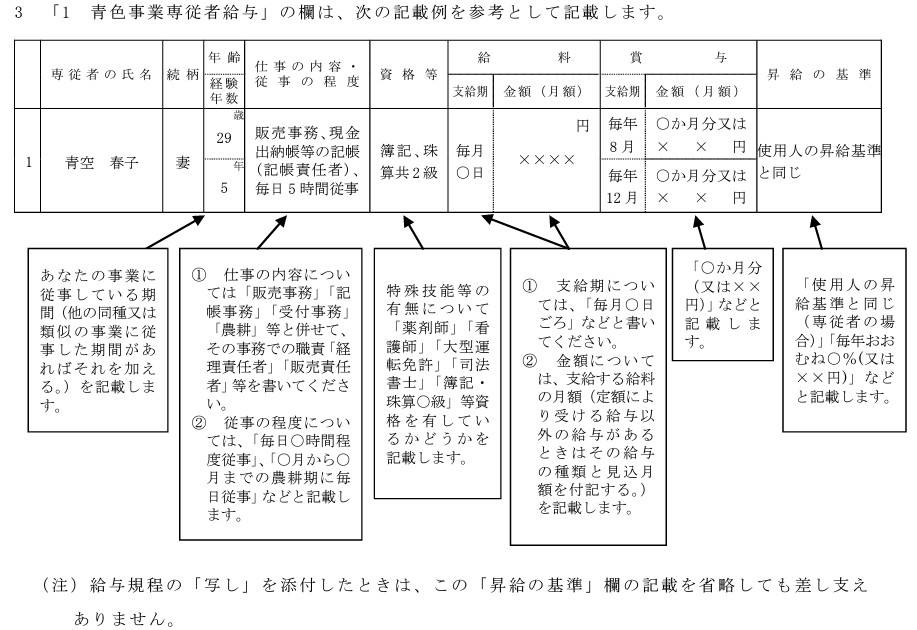

⑨青色事業専従者給与

ダウンロードしたPDFの2ページ目に詳細な説明があります。

必要経費となる青色事業専従者給与額は、支給した給与の金額が次の状況からみて相当と認められるもので、しかも、この届出書に記載した金額の範囲内のものに限られます。

(1) 専従者の労務に従事した期間、労務の性質及びその程度

(2) あなたの事業に従事する他の使用人の給与及び同種同規模の事業に従事する者の給与の状況

(3) 事業の種類・規模及び収益の状況

国税庁

気をつけなければならないこととして、経費として認められるのは、説明にもあるとおり「この届出書に記載した金額の範囲内」に限られます。つまり、記載した金額が上限額となるということです。

控えめに書くのではなく、多めに書いておきましょう。想定を超えて事業が上手くいき、給与を増額する必要があるときは、速やかに変更を届け出ましょう。書式は同じで、⑧で「変更することとした」を選ぶだけです。

なお、この届出書に記載した専従者給与の金額の基準を変更する場合(給与規程を変更する場合、通常の昇給のわくを超えて給与を増額する場合など)や新たに専従者が加わった場合には、遅滞なく変更届出書を提出してください。

国税庁

⑩その他参考事項

専従者が他に職業を有している場合や就学している場合には、「○○(株)取締役」「○○大学夜間部」などと記載します。

⑪変更自由

新規の場合は空欄です。

⑫使用人の給与

使用人のうち専従者の仕事と類似する仕事に従事する人や、給与の水準を示す代表的な例を選んで記載します。該当がない場合は空欄で大丈夫です。

「個人事業の開業・廃業等届出書」に書いた内容と矛盾したことは書かないでください。

⑬関与税理士

「個人事業の開業・廃業等届出書」と同じです。

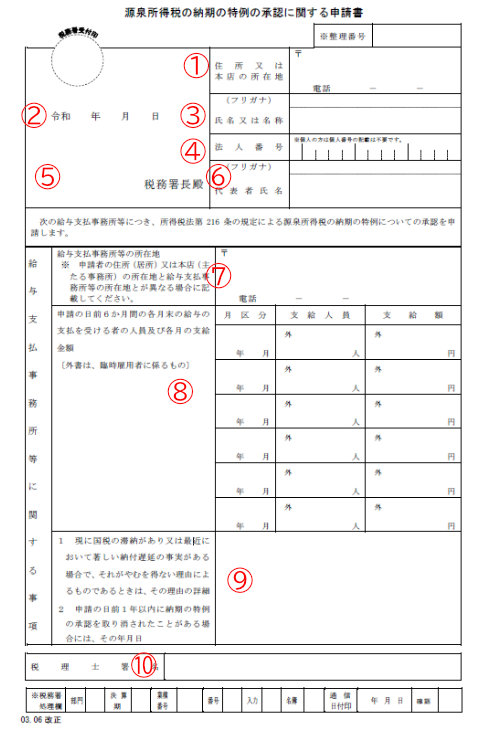

源泉所得税の納期の特例の承認に関する申請書

①住所または本店の所在地

「個人事業の開業・廃業等届出書」と同じ内容を記入します。

②提出日

「個人事業の開業・廃業等届出書」と同じ日付を記入します。

③氏名または名称

氏名、フリガナを記入します。

④法人番号

個人事業主の場合は記入不要です。

⑤税務署長

「個人事業の開業・廃業等届出書」と同じ内容を入力します。

⑥代表者氏名

個人事業主の場合は記入不要です。

⑦給与支払事務所等の所在地

①と異なる場合は記入します。①と同じ場合は記入不要です。

⑧給与の支払状況

新規の場合は記入不要です。

⑨特記事項

新規の場合は通常は記入不要です。

もし、「現に国税の滞納があり又は最近において著しい納付遅延の事実がある場合で、それがやむを得ない理由によるものであるとき」は、その理由の詳細を記入します。

⑩税理士署名

通常は記入不要です。

申請書を税理士及び税理士法人が作成した場合は、その税理士等が署名してください。

都道府県に申告する書類

事業開始等申告書(個人事業税)

「個人事業の開業・廃業等届出書」は国に対して届け出る書類ですが、こちらは都道府県に対して申告する書類です。都道府県宛なので都道府県によって多少異なります。(基本は同じです。)

東京都の場合は、

都内において、個人で事業を開始した場合は、事業の開始の日から15日以内に「事業開始(廃止)等申告書」を所管の都税事務所等に提出

東京都主税局

する必要があります。

個人事業税 | 税金の種類 | 東京都主税局 (tokyo.lg.jp)

詳細は開業(納税)する都道府県に確認してください。