投稿日:2022年3月23日 | 最終更新日:2022年4月24日

1月から12月までの支払(未払金も)が確定したら、支払内容に応じて法定調書を作成し、税務署に提出しなければなりません。

提出期限は1月31日(土日の場合は翌月曜日)です。

法定調書の種類

法定調書には数十種類ありますが、ここでは一般的に必要になるものに絞ってご説明します。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

1~2.給与・退職所得の源泉徴収票

提出する必要がある場合

- 給与所得の源泉徴収票

- 俸給、給料、賃金、歳費、賞与その他これらの性質を有する給与の支払をした場合

- 退職所得の源泉徴収票

- 法人の役員に対して退職手当、一時恩給その他これらの性質を有する給与の支払をした場合

参考:No.7400 法定調書の提出義務者|国税庁 (nta.go.jp)

対象

提出の対象となるのは表の範囲です。

| 給与等支払対象者 | 支払額(年額) | |||

| 年末調整対象 | 役員 | 150万円超 | ||

| 従業員 | 500万円超※ | |||

| 年末調整対象外 | 扶養控除当申告書提出あり | 給与支払額2千万円以上 | 全て | |

| その他(退職者等) | 役員 | 50万円超 | ||

| 従業員 | 250万円超 | |||

| 扶養控除当申告書提出なし | 50万円超 | |||

※弁護士などへ給与を支払った場合は250万円以上

下準備

給与所得の源泉徴収票、退職所得の源泉徴収票・特別徴収票、給与所得の源泉徴収票等の法定調書合計表、給与支払報告書(総括表)を会計ソフトから出力しておきます。

提出方法

紙の書類での提出方法

国税庁のWebサイトから申請書様式をダウンロードし、下準備で出力した「給与所得の源泉徴収票」「給与所得の源泉徴収票等の法定調書合計表」と見比べてください。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

違いがなければ、合計表に添付して所轄税務署に提出します。違いがある場合は、国税庁のWebサイトからダウンロードした様式に転記し、提出します。

電子申請での提出方法

マイナンバーカードがあるなら、こちらがおすすめです。

3.報酬、料金、契約金及び賞金の支払調書

提出する必要がある場合

外交員報酬、税理士報酬など所得税法第204条第1項各号並びに所得税法第174条第10号及び租税特別措置法第41条の20に規定されている報酬、料金、契約金及び賞金の支払をした場合

対象

提出の対象となるのは表の範囲です。

| 支払対象※ | 支払額(年額・税抜き) |

| 外交員、集金人、電力量計の検針人及びプロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金 | 50万円超 |

| 馬主に支払う競馬の賞金 | 1回の支払賞金額が75万円を超えるもの |

| プロ野球の選手などに支払う報酬、契約金 | 同一人に対する支払金額の合計額が5万円を超えるもの |

| 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等 | 5万円超 |

| 社会保険診療報酬支払基金が支払う診療報酬 | 50万円超 |

※支払い対象には法人も含まれます。所得税の源泉徴収とは異なりますので、注意してください。

下準備

会計ソフトやExcel等でつけていた帳簿から対象になる支出を抽出し、対象毎に集計します。

このため、会計ソフトや帳簿入力の際には、抽出しやすいよう備考欄に報酬、料金、契約金及び賞金などと分かるように入力しておくことをおすすめします。支払先の入力も必須です。

これらができていないといちいち調べ直すことになりますので、最初から入力ルールにすることをおすすめします。

また、対象外の支払いも合計表には載せる必要がありますので、注意してください。

提出方法

紙の書類での提出方法

国税庁のWebサイトから申請書様式をダウンロードし、必要項目を記入してください。

作成した支払調書を合計表に添付して、所轄税務署に提出します。

電子申請での提出方法

マイナンバーカードがあるなら、こちらがおすすめです。

4~6.不動産の使用料等の支払調書

提出する必要がある場合

- 不動産の使用料等の支払調書

- 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借受けの対価や不動産の上に存する権利の設定の対価の支払をした場合

- 不動産等の譲受けの対価の支払調書

- 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の譲受けの対価の支払をした場合

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の売買又は貸付けのあっせん手数料の支払をした場合

対象

提出の対象となるのは表の範囲です。

| 種別 | 支払額(年額・税込み※) |

| 不動産の使用料等の支払調書 | 同一人に対する支払金額の合計額が15万円を超えるもの |

| 不動産等の譲受けの対価の支払調書 | 同一人に対する支払金額の合計額が100万円を超えるもの |

| 不動産等の売買又は貸付けのあっせん手数料の支払調書 | 同一人に対する支払金額の合計額が15万円を超えるもの |

※消費税及び地方消費税の額が明確に区分されている場合には、その額を含めないで判断しても差し支えありません。

下準備

会計ソフトやExcel等でつけていた帳簿から対象になる支出を抽出し、対象毎に集計します。

このため、会計ソフトや帳簿入力の際には、抽出しやすいよう備考欄に報酬、料金、契約金及び賞金などと分かるように入力しておくことをおすすめします。支払先の入力も必須です。

これらができていないといちいち調べ直すことになりますので、最初から入力ルールにすることをおすすめします。

また、対象外の支払いも合計表には載せる必要がありますので、注意してください。

提出方法

紙の書類での提出方法

国税庁のWebサイトから申請書様式とダウンロードし、必要項目を記入してください。

- [手続名]不動産の使用料等の支払調書(同合計表)|国税庁 (nta.go.jp)

- [手続名]不動産等の譲受けの対価の支払調書(同合計表)|国税庁 (nta.go.jp)

- [手続名]不動産等の売買又は貸付けのあっせん手数料の支払調書(同合計表)|国税庁 (nta.go.jp)

作成した支払調書を合計表に添付して、所轄税務署に提出します。

電子申請での提出方法

マイナンバーカードがあるなら、こちらがおすすめです。

合計表

各源泉徴収票・支払調書について合計表を作成し、これに源泉徴収票・支払調書を添付して提出する形になります。

合計表には源泉徴収票・支払調書の対象外の分も集計に加えて記載する必要があります。

おすすめの提出方法

給与・退職所得の源泉徴収票以外の法定調書を作成する必要がある場合は、e-Taxソフト(Web版)を利用して税務署に提出する方法をおすすめします。

各様式に入力する手間は同じで、印刷、郵送(又は持参)する手間が省けるからです。

e-Taxソフト(Web版)の利用のしかた

まず、e-Taxソフト(Web版)にアクセスし、ログインします。(初めて利用される方は開始届を提出し、利用者識別番号を取得してください。) この手続には電子署名が必要ですので、マイナンバーカードを用意しておいてください。

e-Taxソフト(WEB版)について | 【e-Tax】国税電子申告・納税システム(イータックス) (nta.go.jp)

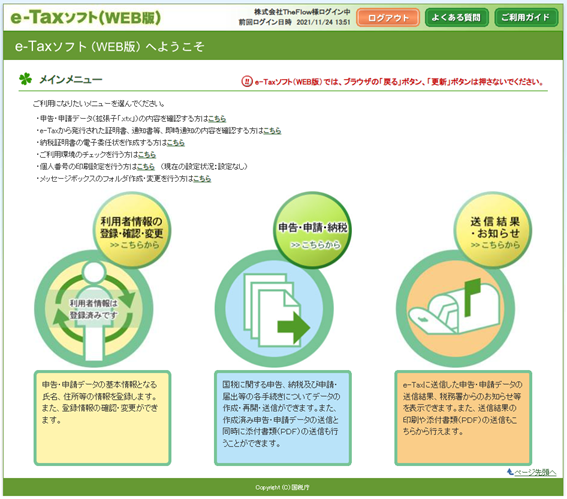

ログインしたら、「申告・申請・納税」を選んでください。

そして「新規作成」です。

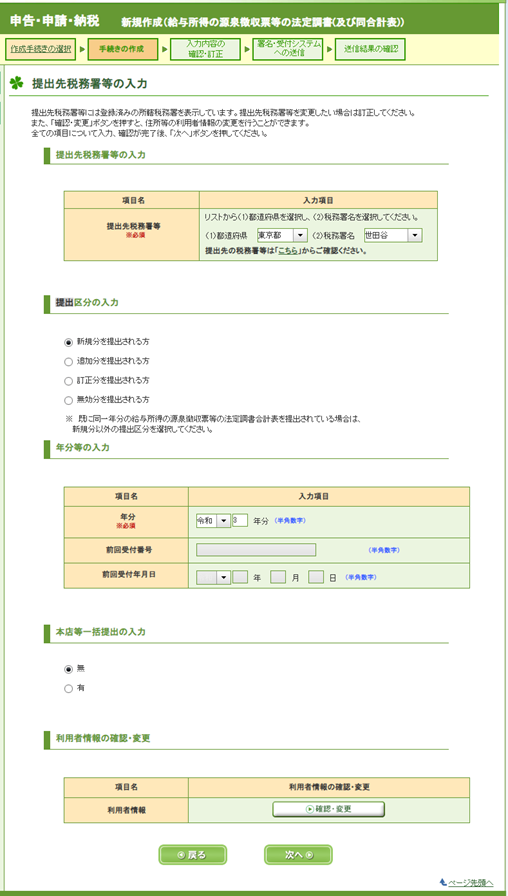

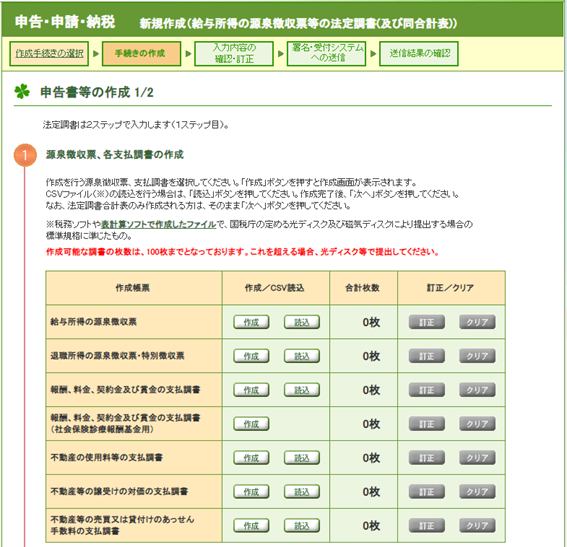

「法定調書を提出する」から給与所得の源泉徴収票等の法定調書(及び同合計表)の提出を枚数に応じて選んでください。ここでは100枚以内でご説明します。

提出先税務署、提出区分、提出年を入力します。

必要な帳票について、それぞれ「作成」ボタンを押して作成画面で必要項目を入力してください。

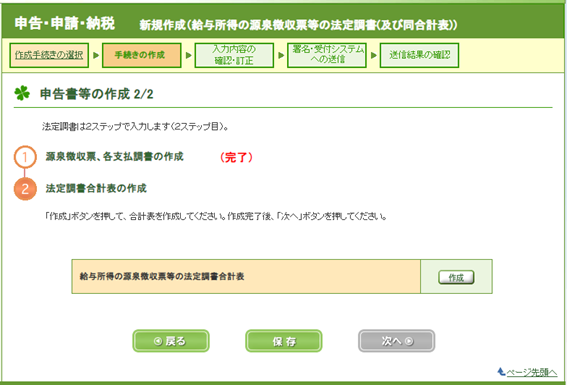

次は法定調書合計表の作成です。

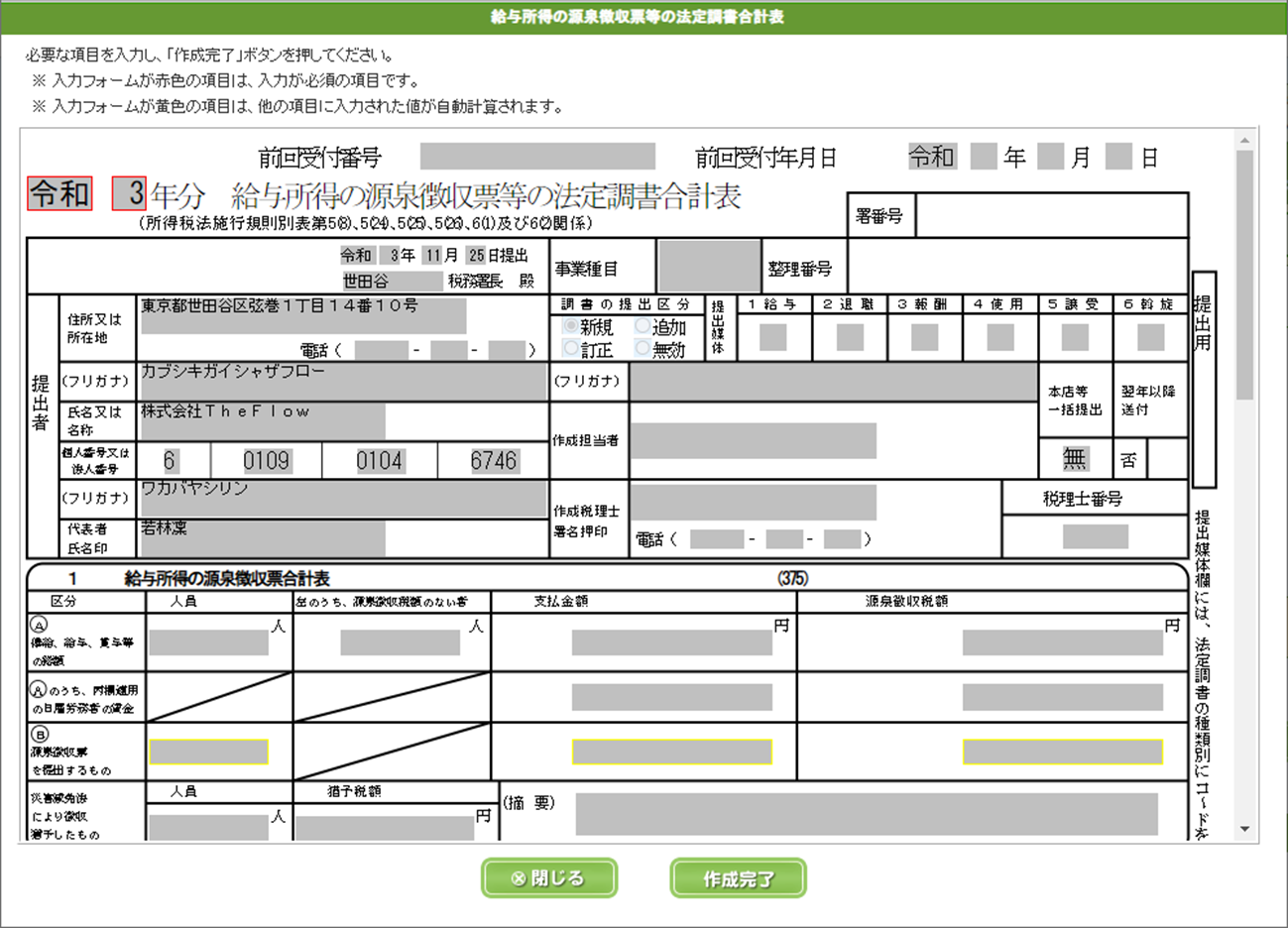

合計表の作成画面が表示されます。 入力フォームが黄色の項目は、各源泉徴収票及び支払調書で入力した結果が集計されています。全ての項目が自動計算されないのは、源泉徴収票及び支払調書の対象にならないものも、合計表の集計には入れなければならないからです。注意してください。

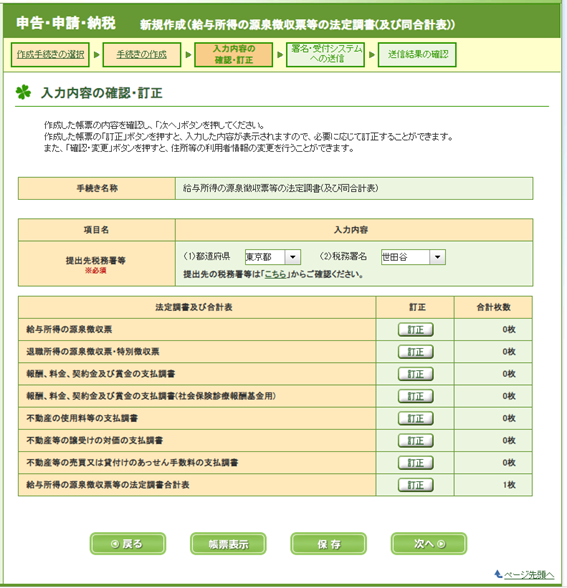

作成した内容を確認し、間違いがなければ「次へ」進んでください。

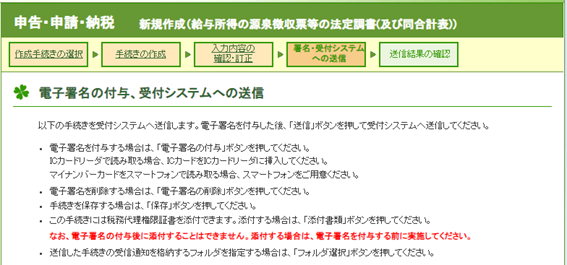

電子署名をして送信します。

これで提出は完了です。

給与支払報告書と給与所得の源泉徴収票の提出については以上です。